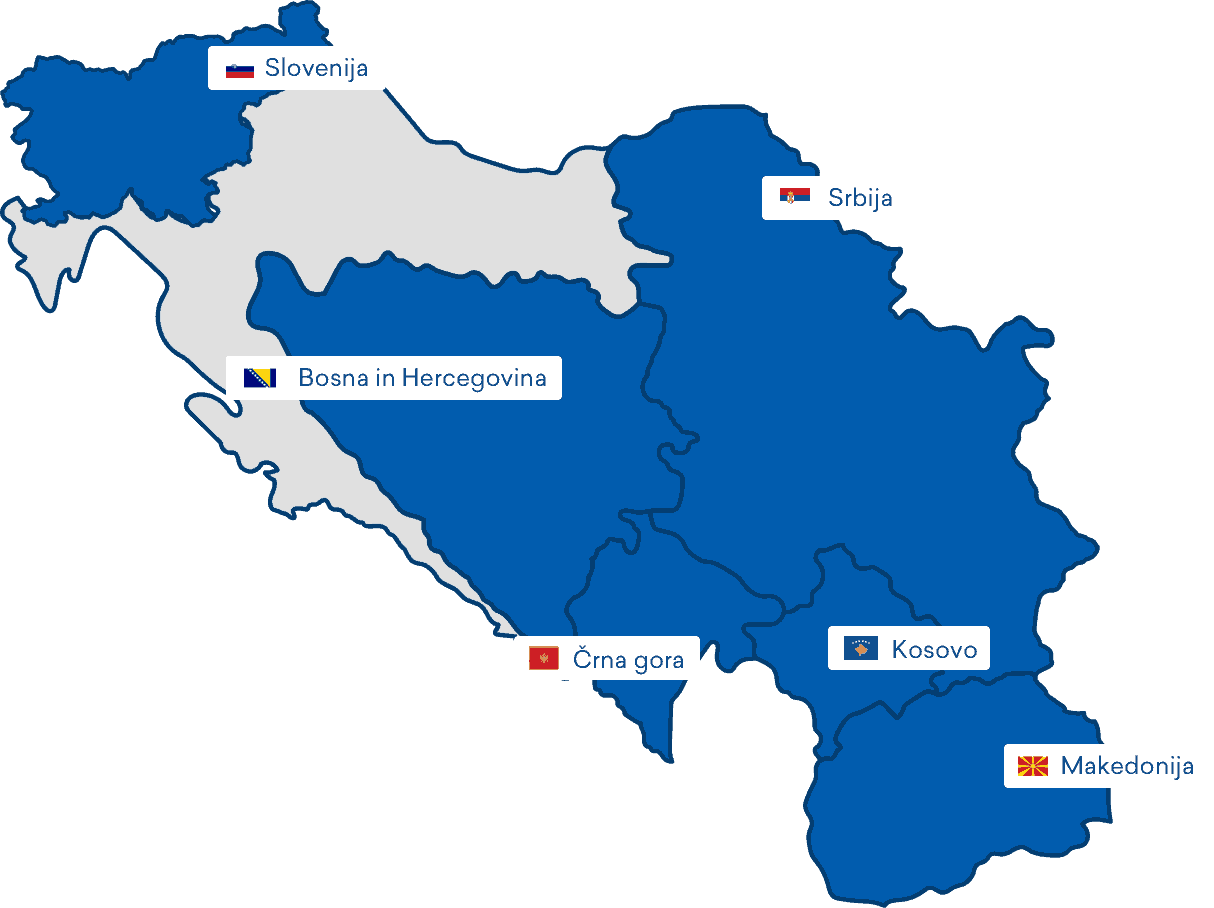

Ponujamo celovite rešitve s področja plačilnega prometa namenjene bankam in hranilnicam v Sloveniji in izven nje. Osnovni namen omenjenih storitev za banke pomeni uporabo skupne tehnično tehnološke infrastrukture za opravljanje plačilnega prometa in s tem optimizacijo stroškov.

Vodilno slovensko podjetje na področju procesiranja sodobnih plačilnih instrumentov.

Klicni center za imetnike kartic:

Klicni center za trgovce:

Sledite nam:

Storitve in rešitve

IzdajateljstvoPridobiteljstvo

Odprto bančništvo in spletna plačila

Mobilne in spletne rešitve

Plačilni sistemi in storitve

Usmerjanje transakcij

Spremljanje transakcij

Podporne storitve

Kontakt

Vstopite v stik z namiZaposlitev

BANKART, procesiranje plačilnih instrumentov d.o.o.

Celovška cesta 150

1000 Ljubljana